La economía transita por un sendero de aceleración de la tasa de inflación y consecuente enfriamiento de la actividad agregada, tanto por el efecto del deterioro del poder de compra de los ingresos de la población, como por efecto de las medidas restrictivas vigentes y crecientes sobre las exportaciones e importaciones, mientras se espera que el ministro Sergio Massa pueda dar forma a los anuncios de objetivos que hizo al comienzo de la gestión.

Del lado monetario y cambiario crece la preocupación en los mercados por el sostenido y alto ritmo de aumento de la deuda del Banco Central con la colocación en las entidades financieras de instrumentos de absorción de la liquidez que generan por un lado la emisión de pesos y por el otro el saldo de depósitos a plazo fijos sin que aparezcan incentivos para el tomar de crédito privado. Y también, por la persistente sangría de reservas en divisas, al revertirse a negativo el saldo de la balanza comercial, principalmente.

Infobae entrevistó a Lorenzo Sigaut Gravina, economista, director de Análisis Macroeconómico de la Consultora Equilibra, Magíster en Economía de la Universidad Torcuato Di Tella, profesor de la Universidad de Buenos Aires, para analizar el escenario presente y cuente sus expectativas para el corto y mediano plazo.

— La asunción de Sergio Massa como ministro de Economía, y sus primeros anuncios-objetivos marcaron un claro sendero fiscalista, orientado a bajar el déficit y cumplir con la meta con el FMI ¿Cuál es su primer análisis?

— El esquema presentado no es un plan para poner a la economía argentina en un sendero de crecimiento sostenido con baja inflación, pero las medidas anunciadas buscan frenar/revertir el deterioro financiero, económico y social de las últimas semanas. El enfoque adoptado busca descomprimir las crecientes presiones cambiarias atacando las dos caras del desequilibrio cambiario: recortar gasto/subsidios para reducir el déficit fiscal (excedente de Pesos); y, conseguir dólares frescos para recomponer reservas internacionales (escasez de divisas).

“Tras el exitoso canje que postergó vencimientos de deuda en Pesos del Tesoro para 2023 la crisis del financiamiento en Pesos desatada en junio tiende a diluirse”

Por el momento, los mayores avances se han dado en el frente financiero. Tras el exitoso canje que postergó vencimientos de deuda en Pesos del Tesoro para 2023 la crisis del financiamiento en Pesos desatada en junio tiende a diluirse. De todas formas, este frente abierto no terminará de cerrarse hasta que no se elimine -o se logre reducir significativamente- el déficit fiscal primario. Además, a fuerza de una leve mejora de las expectativas tras el cambio ministerial y una tasa de política monetaria que finalmente se acerca al terreno neutro en términos reales, las cotizaciones de los dólares financieros bajaron desde niveles alarmantes.

— Los mercados parecen haberle dado la bienvenida al ministro, pero se estabilizaron en un muy bajo nivel de precios y alto índice de riesgo país ¿A que lo atribuye?

— El deterioro de la confianza/expectativas desde la crisis de la deuda del Tesoro en pesos fue muy significativo, produciendo incluso múltiples cambios en la cartera económica. Las flamantes autoridades han logrado frenar la creciente incertidumbre producto de una correcta orientación de la política económica y valiosos recursos para implementarla: mayor apoyo interno y musculatura política; unificación del comando de la botonera económica; e importantes contactos financieros internacionales. Sin embargo, los mercados están esperando hechos no palabras (res non verba).

— Las reservas en el Banco Central caen por la estacionalidad de la alta importación de energía y el “agotamiento” de las ventas de granos y aceites, pero también por el goteo de depósitos de los ahorristas privados. ¿Alcanzará el anticipo de exportaciones que acordó el ministro Massa con algunos sectores para detener ese proceso?

— Si es abultado, el anticipo de exportaciones puede servir de puente para cruzar los últimos meses de elevados pagos de importaciones de energía. Sin embargo, esta medida no significa que se concreten más exportaciones en 2022 sino que se adelanten en el tiempo. Asimismo, conseguir fondos frescos en moneda dura (REPO, Organismos internacionales, China, etc.) será muy difícil (y si se consigue habría que pagar un elevado costo). La pregunta del millón es cómo lograr que las exportaciones crezcan para morigerar las trabas a las importaciones existentes -cuanto más se restringen mayor inflación y menor actividad como sucedió en julio- en un contexto de leve retraso del tipo de cambio real (oficial) y elevada brecha.

”Las flamantes autoridades han logrado frenar la creciente incertidumbre producto de una correcta orientación de la política económica”

La experiencia del cepo 2012-2015 nos muestra que la economía no sólo no creció, sino que perdió reservas internacionales, en un contexto de menor brecha e incertidumbre que el actual. Nótese que, a mediados/fines de la segunda presidencia de Cristina Fernández de Kirchner, la posibilidad de un cambio de signo político generaba expectativas positivas en los inversores, algo que hoy no pareciera estar presente.

— La serie de tipo de cambio real multilateral del Banco Central registra un atraso del 40% en los últimos dos años ¿Considera clave corregir ese rezago para impulsar las exportaciones y apuntalar las reservas?

— No sólo hay un problema de tendencia -apreciación- del Tipo de Cambio Real Multilateral (TCRM) sino también de nivel: este se ubica casi 10% debajo del promedio de los últimos 50 años en un contexto de mayor presión tributaria sobre el sector exportador y retroceso -relativo- de la productividad respecto de nuestros competidores. Pese a los elevados precios internacionales, la elevada brecha junto con las retenciones y el incipiente atraso cambiario del dólar oficial están generando incentivos a retener producción agrícola, lo cual se va a potenciar en la próxima cosecha si las chances de un cambio de signo político en las presidenciales de 2023 se consolida. Esto también afecta a los demás bienes de la economía y a la exportación de servicios (por caso turismo receptivo) que tienden a liquidarse fuera del canal oficial (MULC). Sin crédito externo -el riesgo país superando 2.400 puntos básicos y negociaciones pendientes con el FMI para destrabar nuevos desembolsos- la única forma de financiar mayores importaciones necesarias para crecer, es aumentando las exportaciones. Bajar la brecha, desdoblar o incluso corregir el atraso del tipo de cambio oficial son opciones de política económica que no se pueden descartar producto del escaso poder de fuego del BCRA.

— ¿Qué efectos generaría una devaluación de esa magnitud sobre la tasa de inflación?

— Un salto discreto del tipo de cambio oficial acelera la inflación, pero hay que saber qué medidas/políticas adicionales la acompañan para precisar su magnitud. Un punto adicional, que dificulta dicho cálculo es en qué medida los formadores de precios tienen en cuenta el dólar financiero a la hora de fijar precios. Considero que el porcentaje que los toma de referencia es acotado, pero tras el cierre importador de fines de junio hay evidencia de que en julio -la inflación hubiese sido menor si se considera sólo la suba del 5,4% del dólar oficial- algunas remarcaciones se vieron influidas por las cotizaciones alternativas en un contexto de imprevisibilidad sobre el costo de reposición.

“Algunas remarcaciones se vieron influidas por las cotizaciones alternativas en un contexto de imprevisibilidad sobre el costo de reposición”

— Gran parte de los economistas hacen foco en sus análisis en la necesidad de sanear las finanzas públicas y fortalecer las reservas del Banco Central, pero poco, o al menos no ponen el mismo énfasis, alertan el estado de la economía real ¿Usted qué piensa?

— Me preocupa el estado de la economía real y especialmente lo que sucede en las familias de menores ingresos producto de la marcada aceleración inflacionaria que estamos viviendo. La suba de precios afecta más a los sectores de menores recursos monetarios pues no cuentan con instrumentos financieros ni paritarias para defender sus ingresos frente a la inflación. Sin embargo, considero que es correcto que las autoridades económicas concentren sus esfuerzos en fortalecer las reservas del Banco Central y reducir el déficit fiscal pues esto es clave para evitar una crisis cambiaria (exceso de pesos/escasez de divisas), que potenciaría aún más el deterioro socioeconómico.

— Una fecha clave pareciera ser el 15 de septiembre 2022, porque es el límite constitucional para que el ministro de Economía presente el Presupuesto 2023, con los lineamientos de política para lo que resta del corriente año, y el próximo ¿Qué espera?

— La ley de Presupuesto es clave para definir Ingresos y prioridades del gasto del Estado y conocer los supuestos macroeconómicos y los principales lineamientos de la política económica. Sin embargo, por diversos factores que podemos discutir en otra oportunidad, la institución del Presupuesto ha perdido relevancia en nuestro país. De hecho, a fines del año pasado no se aprobó el Presupuesto 2022 y el acuerdo/programa con el FMI terminó siendo una referencia -que tampoco se sigue al pie de la letra- de la política fiscal, monetaria y cambiaria. Creo que es importante que este año se apruebe el Presupuesto 2023 y espero que este sea una referencia válida de lo que vendrá para reducir la elevada incertidumbre reinante. Imagino que este se alineará a lo negociado con el FMI y que brindará algunas precisiones sobre la política económica. De todas formas, eso no garantiza que el año que viene en plena carrera presidencial, el Presupuesto condicione el accionar del Ejecutivo.

El acuerdo/programa con el FMI terminó siendo una referencia -que tampoco se sigue al pie de la letra- de la política fiscal, monetaria y cambiaria

— El último relevamiento de expectativas del mercado del Banco Central volvió a mostrar una notable aceleración de la tasa de inflación para el corriente año, a 90% para 2022 ¿Cabe esperar que persista ese sendero alcista?

— Sí, pues no está claro si el Gobierno tendrá que implementar antes de fin de año alguna otra medida en el frente cambiario -como reforzar el torniquete importador y/o aplicar un desdoblamiento formal y/o devaluar el oficial- que acelere la inflación- que atice el alza de precios. De hecho, en Equilibra pensamos que el piso de inflación para este año es del 90% y que la probabilidad de que 2022 termine con un alza de precios de tres dígitos viene creciendo.

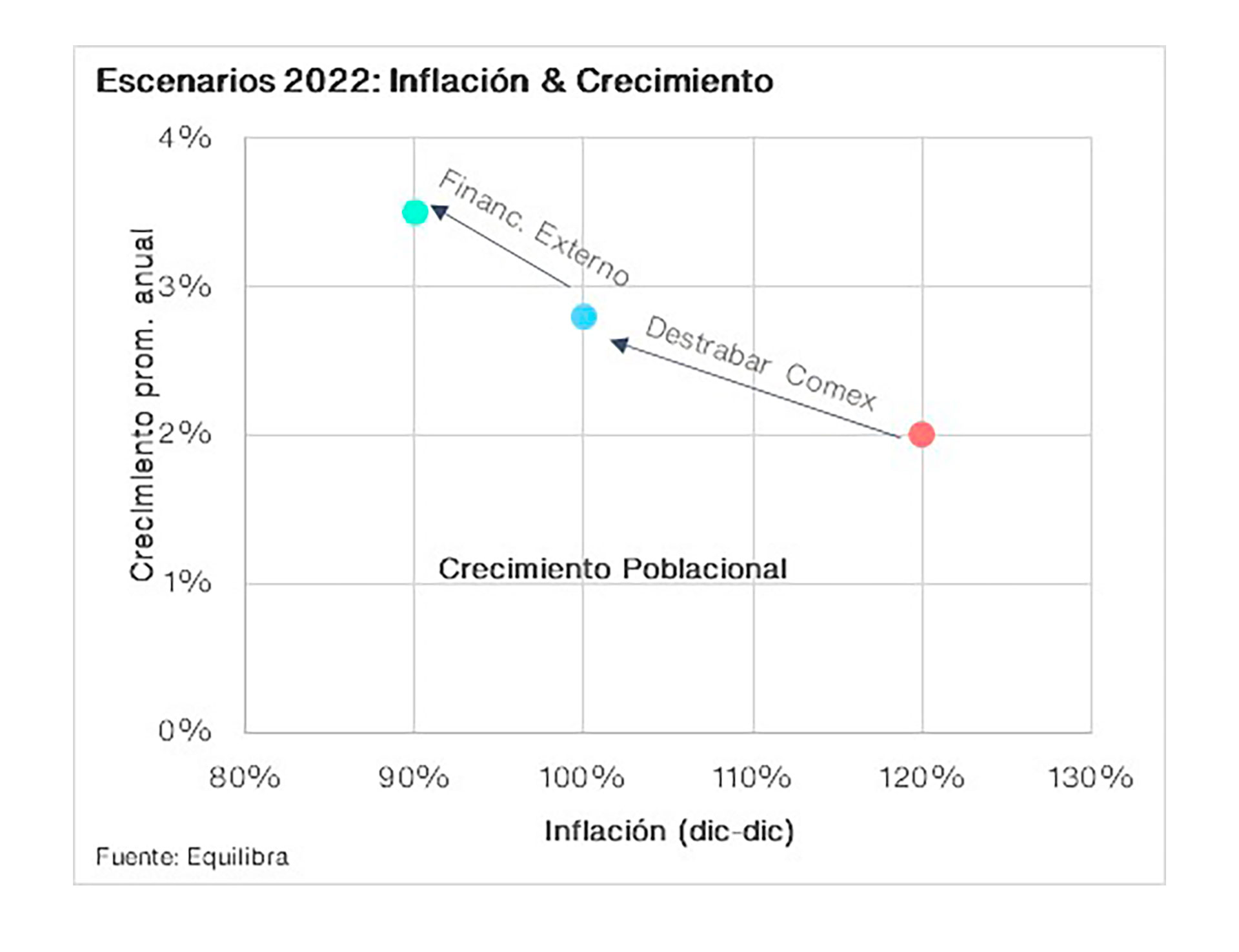

— ¿Por qué la aceleración de la tasa de inflación no afecta, según el REM, la expectativa de aumento del PBI que se mantiene en torno a 3,5 por ciento?

— El PBI habría trepado 6% interanual en el primer semestre del año, por lo que para promediar un crecimiento de 3,5% en 2022, la expansión interanual del PBI la segunda mitad del año sería prácticamente nula, lo que implica una leve recesión en términos desestacionalizados. Recordemos que el arrastre estadístico positivo que dejó 2021 alcanzó 4%, por lo que si el crecimiento anual es inferior a dicha cifra la economía se contrajo en términos desestacionalizados.

Para promediar un crecimiento de 3,5% en 2022, la expansión interanual del PBI la segunda mitad del año sería prácticamente nula

Dicho esto, estimo que la magnitud de la contracción económica del segundo semestre de 2022 sería mayor a lo prevista en el REM. El impacto negativo de la crisis de junio/julio golpearía fuerte la actividad en el bimestre julio-agosto (hubo dificultades de abastecimiento de importaciones y aceleración de la inflación). Pero si el suministro de importaciones sigue complicándose, o se implementa un desdoblamiento cambiario, o hay un salto de dólar oficial, la recesión y la aceleración de la inflación se agudizarían. Por ende, para que la recesión sea suave en el segundo semestre, concordante con el crecimiento promedio de 3,5% para 2022, debería destrabarse rápidamente el comercio exterior -léase repuntar la liquidación de exportaciones para no incrementar las restricciones al pago de importaciones- y luego conseguir mayor financiamiento externo (REPO, Organismos internacionales, China, etc.) para distender la restricción externa, como lo refleja el gráfico.

— ¿Una reflexión final?

— Tanto la experiencia del cepo del segundo mandato de Cristina Fernández de Kirchner como las crecientes restricciones cambiarias que comenzaron a fines de la administración Macri, nos muestran que ni el PBI per cápita ni las reservas internacionales del BCRA crecen. Más aún, podríamos afirmar que estas caen levemente. Dado que este esquema económico no arroja resultados satisfactorios -pues en el mejor de los casos sirve para tratar de que no caiga el PBI ni las reservas- hay que dejarlo atrás, pues es la única alternativa para aspirar a un sendero de crecimiento con reducción de la inflación. Sin embargo, como quedó claro tras la unificación cambiaria de fines de 2015, salir del cepo es doloroso en el corto plazo. Es lógico que las autoridades -a poco más de un año de las elecciones presidenciales- traten de evitar cambios en el esquema económico para no pagar costos que no saben a ciencia cierta si luego podrán capitalizar. Sin embargo, no está claro que esta vez puedan sostener el cepo hasta el final del mandato, e incluso si lo logran, el desempeño económico sería mediocre. Tanto la economía como la política argentina están trabadas.

SEGUIR LEYENDO: